营改增,改出“中国样本”

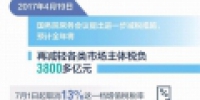

减税近7000亿元!这是我国全面推开营改增试点一年来交出的亮丽成绩单。

营改增,从2012年1月在上海率先试点,到2016年5月在房地产、建筑、金融和生活服务业全面推开,至今已走过了5年多的改革历程。作为我国最大的一项减税举措,减税总规模累计已超过1.2万亿元。同时,这项改革还在促进经济结构调整、激发企业创新活力等方面发挥了多重积极效应,为世界税制改革提供了“中国样本”。

投资越多、抵扣越多,助力实体经济加速

百合酒店是深圳龙岗区第一家五星级酒店,为增强市场竞争力,酒店早就打算对硬件进行改造,但一直苦于没资金。营改增的全面推开,给这家试点企业送来了“减税红包”。

“营改增直接的利好在于税款抵扣,在抵扣了房租、水电及酒店日常用品后,我们实际缴税不到68万元,比之前少了157万元。”酒店财务经理吴春霞说,税负减轻给酒店带来升级改造的动力,让酒店实现了“盈且增”。去年酒店就开始对设施进行更新,还推出多项打折活动,在给消费者带来实惠的同时,企业也增加了销售额。

国家税务总局最新数据显示,2016年5月1日到今年4月底,全面推开营改增试点一年来共减税6993亿元。其中,新纳入试点的四大行业均实现税负下降,四大行业减税2419亿元,98.7%的试点纳税人税负下降或持平。

随着增值税抵扣链条被彻底打通,已实行增值税的企业,也享受到更大减负红利:前期营改增的“3+7”行业减税2162亿元,原增值税行业减税2412亿元。

位于北京经济技术开发区的北京奔驰汽车公司,是一家集研发、整车及发动机生产、销售为一体的大型汽车制造企业,虽然不是营改增的试点企业,但全面营改增后,不动产、建筑服务的进项税额纳入了抵扣范围,公司不动产及不动产在建工程进项税额抵扣合计1718万元,助力北京奔驰跑出“加速度”。

“投资越多、抵扣越多,这鼓励实体经济加快投资、加速发展。”北京奔驰财务负责人说,2016年5月至今,公司涉及营改增业务抵扣税额合计约5.74亿元,营改增消除了重复征税,进一步降低了企业的税收成本,同时也提高了企业的盈利能力,随着营改增的全面深入推进,还将为北京奔驰今后的扩能计划、扩产项目带来持续利好。

上海财经大学教授胡怡建认为,增值税具有“环环抵扣、增值征税”的特点,有效消除了重复征税,降低了产业整体税收负担。

拓宽小微企业发展空间,推动转型升级

“营改增全面推开,将所有营业税行业都改为缴纳增值税,统一了货物和服务税制,营造了更加简洁公平的税制环境。”财政部税政司司长王建凡表示,企业可以根据自身优势和市场需求,更加自主地选择经营模式,增强企业的灵活性和适应性,有利于进一步提高生产要素配置效率。

营改增全面推开,拓宽了小微企业发展空间,创业创新活力迸发。营改增后,大量服务业企业都属于小规模纳税人,由营业税下依5%税率和含税价计算应纳营业税额,改为按3%征收率和不含税价计算应纳增值税额,税负下降约40%。

据浙江省统计,自实施营改增试点以来,试点行业中近100万户小规模纳税人全部实现减税,催生了大量创新型、成长型中小企业,提高了新创企业的生存发展能力。税务总局数据显示,截至今年4月底,仅新增试点的四大行业新办企业户数就累计增加153万户,每个月平均有12.75万户。

云南昆明福坤劳务分包公司,是一家以农民工为主的建筑施工企业。企业抓住营改增机遇,在税务部门的帮助下提升经营管理,注册成立公司成为一般纳税人。不到一年时间,就从原来的“施工游击队”,发展成为人数超过5000人的“正规军”,为解决农民工就业、服务地方经济发展贡献了巨大力量。

随着营改增的深入推进,增值税的抵扣机制延伸到服务业,催生了大量新业态、新商业模式。广汽本田将物流运输、技术研发、广告等辅业进行外包,接受更多的专业化服务,既享受了减税红利,又提升了企业的竞争力和盈利能力,实现了制造业和服务业的融合发展、互促共进。

“传统港口业企业体量大、设备陈旧、资源占用多,想要完成转型困难重重。”烟台港集团财务处处长刘范章介绍,营改增后,企业从过去大包大揽到服务外包,集中精力发展主业,辅业则分离出去做大做强,不仅大力建设了新港区,更建成了完善的配送体系和能源、化肥、铝土等五大物流体系,吞吐量达到亿吨级,相当于再造一个烟台港。

烟台市国税局货物劳务税科科长曲军说,港口物流业既涉及码头服务,又涉及交通运输、物流辅助、生活服务等行业,营改增的深入推进,有效促进了港口码头与物流园区及相关配套服务的融合发展,助推二、三产业协调发展、齐头并进。

改革“外溢效应”明显,减税降费继续加力

“营改增不是单纯的减税措施,而是牵一发而动全身的改革,对产业结构转型升级、改善企业营商环境、推动创业创新等都产生了牵引性的影响,改革越深入,效果越明显。”中国财政科学研究院院长刘尚希说。

营改增之前,在营业税下出口服务无法享受退税,制造业企业用于出口货物的购进服务也无法退税,影响了货物服务出口。营改增全面推开后,将服务纳入退税范围,出口服务以不含税价格进入国际市场,增强了我国服务业的竞争力,实现了服务贸易快速增长。同时,出口货物适用退税的进项税范围扩大,也促进了货物出口。

数据显示,2016年,我国服务贸易总额首次突破5万亿元大关,成为世界第三大服务出口国,服务贸易占外贸比重达到18%,比2015年增加了两个百分点。服务业的持续活跃,激发了创业创新活力,促进了第三产业较快增长。2016年,我国第三产业增速7.8%,占GDP比重达51.6%,同比提高1.4个百分点;我国新登记企业552.8万户,同比增长24.5%,其中服务业企业占总数的80.7%。

“在推进营改增改革的同时,今年以来,国务院常务会议已审议通过多项减税降费措施,兑现减税降费1万亿元的承诺,让市场主体有切身感受。”财政部副部长史耀斌介绍,在减税方面,实施了简化增值税税率结构、扩大享受企业所得税优惠的小型微利企业范围等政策;在降费方面,已出台清理规范一批涉企收费,阶段性降低失业保险费率,推进网络提速降费,降低企业用能成本等政策。以上措施,每年可减轻企业负担约7180亿元。

在此基础上,国务院日前又出台新的降费措施:自7月1日起,在工程建设领域进一步清理规范保证金,将工程质量保证金预留比例上限由5%降为3%;在能源领域清理规范政府非税收入电价附加;暂免征银行业和保险业两项监管费;降低无线电频率占用费、水土保持补偿费等6项行政事业性收费标准。此外,地方政府对涉企政府性收费也进行了清理规范。

“以上合计,每年可减轻企业负担约2830亿元,加上此前已确定的减税降费措施约7180亿元,每年合计减轻企业负担约10010亿元,实现全年减税降费1万亿元以上的目标。”史耀斌表示。